ESONERO CONTRIBUTIVO IVS DIPENDENTI:

DECRETO LAVORO 2023

Per l’anno 2023 è stato nuovamente innalzato l’esonero della quota dei contributi previdenziali IVS (Invalidità, Vecchiaia e Superstiti), a carico dei dipendenti.

L’articolo 39 comma 1 del D.L. 48/2023, in vigore a far data dal 5 maggio 2023, ha previsto che “Per i periodi di paga dal 1° luglio 2023 al 31 dicembre 2023 l’esonero sulla quota dei contributi previdenziali per l’invalidità, la vecchiaia e i superstiti a carico del lavoratore, determinato ai sensi dell’articolo 1, comma 281, della Legge 29 dicembre 2022 n. 197* è incrementato di 4 punti percentuali, senza ulteriori effetti sul rateo di tredicesima. Resta ferma l’aliquota di computo delle prestazioni pensionistiche”.

Tale esenzione è prevista in deroga al regime generale di cui all’art. 51, comma 3 del TUIR e concerne solamente i redditi imponibili a fini fiscali, ma non anche i redditi imponibili ai fini contributivi (FPLD).

SOGGETTI BENEFICIARI DELL’ESONERO

L’accesso alla riduzione dell’aliquota IVS spetta a tutti i lavoratori dipendenti privati o pubblici. L’esonero si applica sia ai lavoratori già in forza che ai lavoratori che verranno assunti nel corso del 2023.

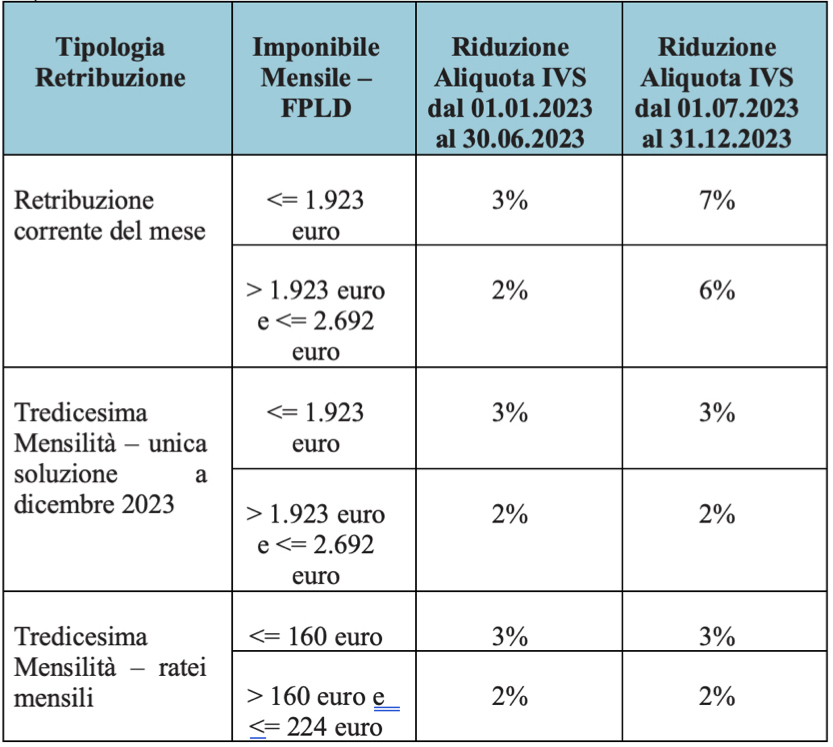

Il riconoscimento dello sgravio è subordinato all’imponibile previdenziale mensile (FPLD) del lavoratore: nello specifico, qualora l’imponibile FPLD sia superiore a €. 2.692, non spetta alcuno sgravio dell’aliquota IVS, mentre se è uguale o inferiore a tale soglia spetta lo sgravio, nelle misure di seguito indicate.

Restano esclusi dal beneficio, come espressamente previsto dalla norma originaria, i rapporti di lavoro domestico, che già beneficiano di aliquote previdenziali ridotte rispetto a quella ordinaria.

MISURA DELLO SGRAVIO

La Legge di Bilancio 2023 aveva previsto la riduzione dell’aliquota di calcolo dei contributi previdenziali IVS a carico del lavoratore, applicabile anche ai rapporti part-time, nella misura:

- Pari al 2% in caso di retribuzioni mensili (Imponibile FPLD) non eccedenti l’importo di € 2.692,00;

- Pari al 3% in caso di retribuzioni mensili (Imponibile FPLD) fino a € 1.923,00.

Conseguentemente alla pubblicazione del “Decreto Lavoro”, limitatamente ai periodi di paga dal 1° luglio 2023 al 31 dicembre 2023, si ha una riduzione IVS:

- Pari al 6% in caso di retribuzioni mensili (imponibile FPLD) non eccedenti l’importo di €. 2.692,00;

- Pari al 7% in caso di retribuzioni mensili (imponibile FPLD) fino a €. 1.923,00.

TREDICESIMA MENSILITÀ

Con riferimento alla tredicesima mensilità, la normativa originaria (legge n. 234/2021 e, successivamente, legge n. 197/2022) prevedeva che la retribuzione imponibile previdenziale del lavoratore fosse maggiorata del rateo di tredicesima.

Preme sottolineare che l’aumento della riduzione contributiva, prevista dal D.L. n. 48/2023, non si applica ala rateo di tredicesima mensilità. Come chiarito dall’INPS la riduzione dell’aliquota contributiva IVS a carico del lavoratore opera distintamente tra la retribuzione di competenza del mese (riduzione del 2% o 3% fino a giugno 2023 e del 6% o 7% da luglio 2023 e fino a dicembre 2023) e la tredicesima mensilità (riduzione del 2% o 3% per il 2023), sia quest’ultima corrisposta a ratei nei singoli mesi dell’anno ovvero nel mese di dicembre 2023.

In sintesi nell’imponibile della retribuzione mensile potrà essere applicata la riduzione contributiva del 6% o 7% a seconda dell’importo, mentre nell’imponibile della tredicesima potrà essere applicata la riduzione contributiva del 2% o 3% a seconda dell’importo.

*In via eccezionale, per i periodi di paga dal 1° gennaio 2023 al 31 dicembre 2023, l’esonero sulla quota dei contributi previdenziali per l’invalidità, la vecchiaia e i superstiti a carico del lavoratore previsto dall’articolo 1, comma 121, della Legge 30.12.2021, n. 234 è riconosciuto nella misura di 2 punti percentuali con i medesimi criteri e modalità di cui al citato articolo 1, comma 121, della Legge n. 234 del 2021 ed è incrementato in un ulteriore punto percentuale, a condizione che la retribuzione imponibile, parametrata su base mensile per tredici mensilità, non ecceda l’importo mensile di 1.923 euro, maggiorato, per la competenza del mese di dicembre, del rateo di tredicesima. Resta ferma l’aliquota di computo delle prestazioni pensionistiche”.

Si offre di seguito un riepilogo tabellare:

Per imponibili previdenziali d’importo superiore a €. 2.692 euro non è previsto nessun sgravio contributivo.

Studio Vinaccioli

![]()

|

INFORMATIVA RELATIVA AL D.LGS 196/03 E DEL REGOLAMENTO UE N. 2016/679 DEL 27/04/2016 – Ai sensi del D. Lgs 196/03 e del Regolamento UE n. 2016/679 relativi alla tutela dei dati personali e sensibili, Vi informiamo che il presente messaggio e l’eventuale allegato, contengono informazioni di carattere confidenziale. E’ vietato l’uso, la diffusione, distribuzione o riproduzione da parte di qualsiasi soggetto. © RIPRODUZIONE RISERVATA |